お知らせ

- 『社長のための「中小企業の決算書」財務分析のポイント』5刷決定、累計1万部突破しました!(2026/5/7)

- セミナーのお知らせ「金利上昇時代の生存戦略 ― 決算書改善と銀行交渉の実践セミナー」(国際後継者フォーラム主催/2026/4/17)

- セミナーのお知らせ「中小企業の決算書活用実践研修」(2026/2/24)

- セミナーのお知らせ「決算書を読むための簿記の知識習得研修」(2025/9/24)

- 【新刊のご案内】利上げ時代の「最新・銀行対策」音声講座 発売開始(2025/5/9)

- 『銀行交渉と資金繰り』完全マニュアル、3刷が決定しました!(2025/4/23)

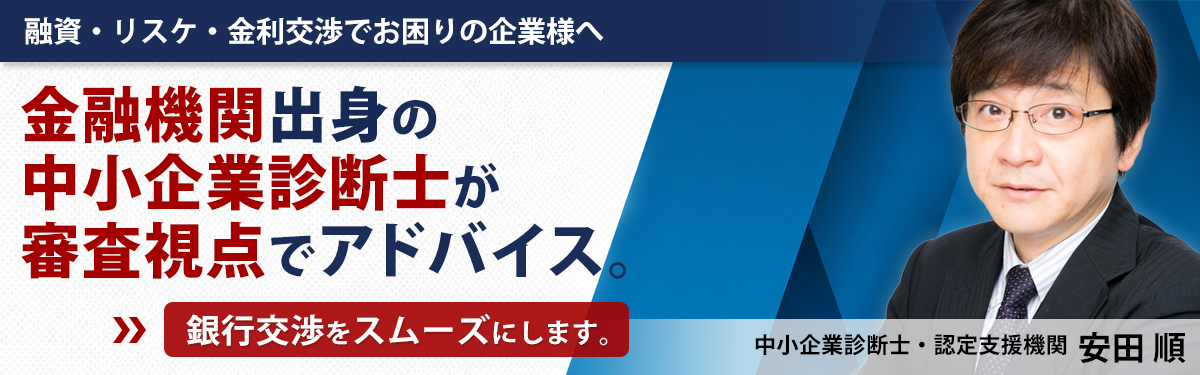

銀行との交渉に、不安を感じていませんか?

資金繰りや借入金の返済、金利、経営者保証の問題……。銀行とのやり取りに頭を悩ませる経営者は少なくありません。

中小企業にとって、財務のことを相談できる"社外の参謀"がいるかどうかは、経営の安定と発展に大きな差を生みます。

私は、金融機関出身の中小企業診断士として、財務資料の整備から交渉の戦略立案、面談への同席、経営改善のフォローまで、中小企業の銀行対応を一貫してサポートしています。

「もう一人で悩まなくていい」――銀行に堂々と向き合える会社へ。その一歩を、私と一緒に踏み出してみませんか?

よくあるお悩み

次のような悩みを、これまで数多くの経営者の方から伺ってきました。

- 「金融機関の対応が以前より厳しくなった」

- 「借入金が膨らみ、資金繰りが不安だ」

- 「経営者の個人保証を外したいが、何をすればいいか」

- 「リスケが認められるかどうかが不安だ」

- 「銀行から金利を引き上げると言われ、悩んでいる」

- 「決算書の数字と実態が合っていないが、どう処理すればいいか分からない」

私のサポートが選ばれる理由

(1)金融機関との交渉のコツを熟知しています

安田順は、金融機関での融資業務や債権回収業務の経験があり、独立後もかなりの数の銀行交渉に関わってきていますので、「銀行が会社(社長)をどう見ているか」が分かります。

安田順は、金融機関での融資業務や債権回収業務の経験があり、独立後もかなりの数の銀行交渉に関わってきていますので、「銀行が会社(社長)をどう見ているか」が分かります。決算内容だけではなく、事業内容や経営姿勢のことを含め、銀行にどうアピールすべきかを具体的にアドバイスすることができます。

(2)会社の強みを引き出すコンサルティングに多くの実績があります

会社の真の実力を引き出す経営コンサルティングを行い、多くの会社で成果をあげています。以下は、お客様の声からの抜粋です。

●銀行交渉へ同席いただき、心強かった。会社の改善についても積極的な提案をいただき、社員研修などを通じて、社員の意識改革と強い組織づくりを実現することができました。(製造業、K社長)

●リスケジュールが通って、資金繰りが安定した。その後、経営会議などを行い、売上もあがってきた。銀行との交渉も自信が持てるようになりました。銀行に見せる資料もお手伝いいただいています。(卸売業、S社長)

●リスケジュールが通って、資金繰りが安定した。その後、経営会議などを行い、売上もあがってきた。銀行との交渉も自信が持てるようになりました。銀行に見せる資料もお手伝いいただいています。(卸売業、S社長)

(3)実務経験20年超、相談件数300件以上

経営コンサルタント(中小企業診断士)として20年超、相談件数300件以上、著書5冊以上の経験を積んでいます。

ご相談には安田順が直接対応いたします。

ご相談には安田順が直接対応いたします。

(4)公的な資格を有します

銀行交渉では、コンサルタントが銀行から信用されることが大事です。

代表の安田順は経済産業大臣登録の中小企業診断士ですので、その点は心配ありません。

国の認定を受けた経営革新等支援機関(認定支援機関)として、貴社の経営をバックアップすることもできます。

代表の安田順は経済産業大臣登録の中小企業診断士ですので、その点は心配ありません。

国の認定を受けた経営革新等支援機関(認定支援機関)として、貴社の経営をバックアップすることもできます。

(5)銀行交渉にも同席します

銀行交渉の主役はあくまでも「社長」ですが、実際には「銀行に対し何をどう話せばいいか分からない」ということになりがちです。そこで、専門家のサポートが重要になります。

専門家の力を借りて情報開示を行うと、結果として金融機関も助かります。

安田順は、これまで多くの社長の銀行交渉に同席し、サポートしてきた実績があります。

専門家の力を借りて情報開示を行うと、結果として金融機関も助かります。

安田順は、これまで多くの社長の銀行交渉に同席し、サポートしてきた実績があります。

(6)専門家のネットワークで様々な課題に対応します

- M&Aのプロフェッショナル

- 事業再構築補助金などの補助金に実績を持つ中小企業診断士

- 元銀行支店長で経営者保証に詳しい弁護士

- 節税と組織再編に強い税理士

などの専門家(いずれもベテラン)とのネットワークで、様々な課題に対応します。

サービスの流れ

(1) お問い合わせ・ご相談

初回はできるだけお問い合わせフォームからご連絡ください。

電話連絡を希望される場合は、電話番号と連絡希望日時を2~3つご記入ください。

お急ぎの場合は、お電話でも承っておりますが、外部の電話受付サービスを利用しているため、折り返しのご連絡となる点、ご了承ください。

安田の携帯(080-○○○○-3598)からご連絡いたします。

電話連絡を希望される場合は、電話番号と連絡希望日時を2~3つご記入ください。

お急ぎの場合は、お電話でも承っておりますが、外部の電話受付サービスを利用しているため、折り返しのご連絡となる点、ご了承ください。

安田の携帯(080-○○○○-3598)からご連絡いたします。

▶ お電話の場合:03-6271-5761

(2) 事前診断のための資料提出

下記の資料をメールで送っていただき、財務分析を行います。

決算書3~5期分、試算表、借入の一覧や返済予定表、資金繰り表、会社案内、不動産の登記簿謄本、銀行に提出した経営計画書など

十分な準備をもって面談に臨むことで、具体的かつ実践的なご提案が可能になります。

(3) 面談

御社または当事務所にて、2時間程度の面談を行います。(遠方の場合はZoomで対応します)

料金は、財務分析資料の作成を含め、税込38,500円です。

料金は、財務分析資料の作成を含め、税込38,500円です。

- 面談後に顧問契約を締結する場合、面談料はいただきません

- 財務格付(CRDランク)の診断料金は当事務所が負担します

- 個人事務所のため、急ぎの面談に応じられない場合がございます(できるだけ余裕をもってお申し込みください)

- 東京23区以外は交通費がかかります

(4) 顧問契約

本格的なサポートを希望される場合は、顧問契約を締結させていただきます。

顧問料は、都内の場合は税込月額55,000円、都内ではない場合は月額88,000円を基本に、追加料金(1時間1万円)をお見積りする形になります。

<例>

・特定の課題について1ヶ月の顧問契約でアドバイスや資料作成を行う

・3か月の顧問契約で経営改善計画書を作って銀行交渉を支援する

・1年以上の契約で社長をサポートする

お客様の希望しないコンサルティング契約をこちらからお勧めすることは一切ありません。

▶ ご相談・お問い合わせはこちらまで:

https://yasuda-keiei.com/contact/

電話番号:03-6271-5761

顧問料は、都内の場合は税込月額55,000円、都内ではない場合は月額88,000円を基本に、追加料金(1時間1万円)をお見積りする形になります。

<例>

・特定の課題について1ヶ月の顧問契約でアドバイスや資料作成を行う

・3か月の顧問契約で経営改善計画書を作って銀行交渉を支援する

・1年以上の契約で社長をサポートする

お客様の希望しないコンサルティング契約をこちらからお勧めすることは一切ありません。

▶ ご相談・お問い合わせはこちらまで:

https://yasuda-keiei.com/contact/

電話番号:03-6271-5761